Zaktualizowany projekt przepisów dotyczących obligatoryjnego KSeF – najważniejsze zmiany

Udostępnij swoim znajomym:

Na stronach rządowego Centrum Legislacji 15 marca 2023 pojawił się zaktualizowany projekt przepisów regulujących wprowadzenie obligatoryjnego Krajowego Systemu e-Faktur, który wg niego będzie obowiązywać od 1 lutego 2026. Zapoznaj się z najnowszymi zmianami.

Dobrowolne wystawianie faktur za pośrednictwem KSeF przez polskich przedsiębiorców możliwe jest od 1 stycznia 2022r. E-faktura obecnie, obok faktur papierowych i faktur elektronicznych, jest jedną z dopuszczonych form dokumentowania sprzedaży.

Najważniejsze zmiany, które zostały wprowadzone w projekcie, pojawiły się między innymi na skutek przeprowadzonych przez Ministerstwo Finansów konsultacji społecznych. Szereg podmiotów, które wzięły udział w konsultacjach związanych z KSeF, zaproponowało wiele uproszczeń i usprawnień w związku z wdrażaniem Krajowego Systemu e-Faktur.

Najważniejsze zmiany wprowadzone w projekcie:

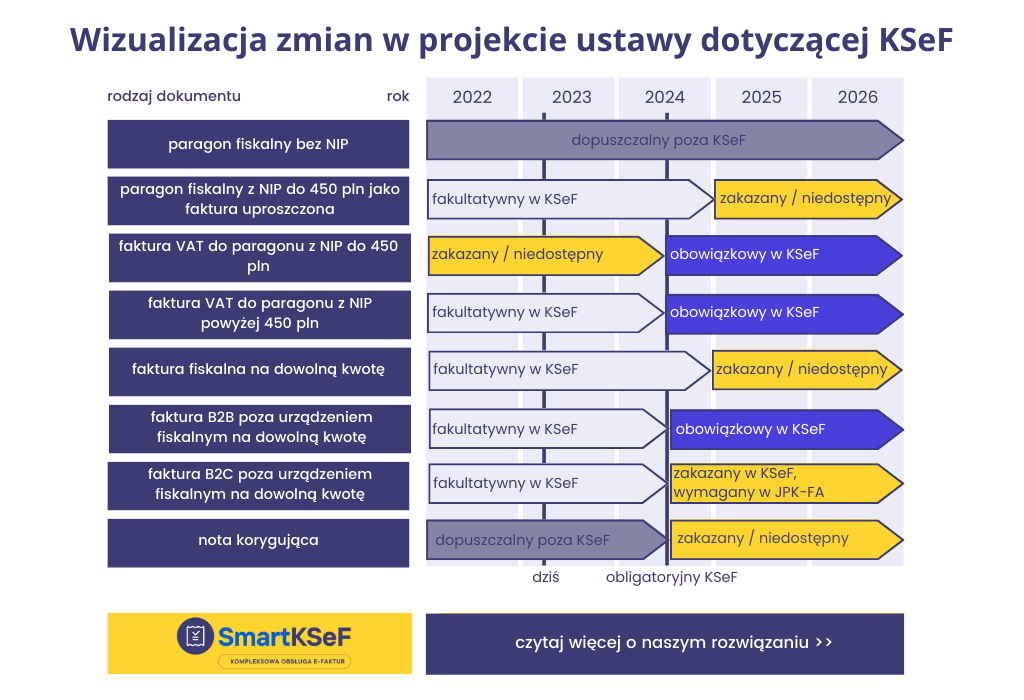

- Potwierdzono wcześniejszą deklarację dotyczącą przesunięcia obowiązkowego Krajowego Rejestru e-Faktur: wchodzi on w życie 1 lutego 2026 r. dla podatników VAT czynnych. Natomiast podatnicy zwolnieni z VAT będą mieć więcej czasu na wdrożenie KSeF – dla nich data obowiązkowego KSeF to 1 kwietnia 2026 r. Z pewnymi wyjątkami wyłączono z KSeF podmioty korzystające z procedur szczególnych OSS i IOSS

- Wystawianie faktur z kas rejestrujących będzie możliwe do 31 grudnia 2024. Od 1 stycznia 2025 nie będzie to dozwolone (konieczna będzie faktura VAT do paragonu lub faktura poza urządzeniem fiskalnym)

- Również od 1. stycznia 2025 r. paragon z NIP do 450 PLN nie będzie mógł być traktowany jako faktura uproszczona. Innymi słowy e-fakturę VAT trzeba będzie wystawiać do paragonu na dowolną kwotę (dalej zachowany jest obowiązek wystawienia faktury tylko na NIP podany na paragonie).

- Obowiązkowi KSeF nie będą podlegały: faktury B2C, bilety (w tym paragony na autostradach płatnych). Faktur konsumenckich nie będzie można przesyłać do KSeF.

- Kurs waluty obcej będzie określany z dnia poprzedzającego datę wskazaną w polu P_1 faktury a nie jak we wcześniejszym projekcie na podstawie daty wystawienia e-faktury (czyli momentu przesłania dokumentu do KSeF)

- W zmianach uwzględniono możliwość awarii systemu po stronie podatnika. W takiej sytuacji podatnik zobowiązany jest do wystawienia faktury ustrukturyzowanej offline i przekazania jej do KSeF najpóźniej następnego dnia roboczego. Możliwa sankcja wynikająca z niedopełnienia tego obowiązku to wysokości 100% kwoty VAT z niewysłanej na czas faktury.

- Możliwe będzie wystawianie faktur korygujących w trybie offline, ustawa doprecyzowuje zasady wystawiania korekt do faktur źródłowych w KSeF i poza KSeF.

- Zostanie zlikwidowana możliwość wystawiania not korygujących w KSeF i poza nim. W przypadku konieczności zmiany danych na fakturze będzie konieczność wystawienia faktury korygującej.

- MF wycofało się z pomysłu nowej funkcjonalności KSEF dot. propozycji faktury korygującej dla nabywcy. W przypadku korekty faktury jedynie sprzedawca będzie mógł wystawić fakturę korygującą w KSeF.

- Sankcje będą łagodniejsze i będą obowiązywały od 1 stycznia 2025 r. W poprzednim projekcie kara za niewystawienie faktury była określona na stałe na 100% kwoty VAT, natomiast po zmianie kara będzie miarkowana i będzie obowiązywać do 100% kwoty podatku VAT zawartego na fakturze. Odpowiedzialność karno-skarbowa za nieprzestrzeganie obowiązków dot. KSeF będzie wyłączona.

- Brak konieczności wystawiania faktury zaliczkowej jeśli otrzymano płatność w miesiącu dokonania czynności dot. płatności.

- Zasygnalizowano nowe funkcjonalności KSeF jak: QR kod umożliwiający sprawdzenie faktury wystawionej poza KSeF, generowanie zbiorczego identyfikatora faktur (dla tego samego odbiorcy) na potrzeby tytułu płatności dla wielu faktur, oznaczenie w KSeF dokumentu jako fejk-faktury (faktura nie będzie usunięta z rejestru MF ale specjalnie oznaczona).

Projekt ustawy wraz z projektami aktów wykonawczych, przyjęty przez SKRM, jest dostępny na stronie Rządowego Centrum Legislacji w zakładce Rządowego Procesu Legislacyjnego.

Przejdź do strony https://www.exorigo-upos.pl/smartksef/

Przejdź do strony https://www.exorigo-upos.pl/smartksef/Podsumowując, wdrożenie KseF jest nadal obowiązkowe. Potwierdzono, że mamy jedynie odrobinę więcej czasu by przygotować się do tej zmiany. Zachęcamy do kontaktu i skorzystania z naszego wsparcia we wdrożeniu KSeF.

Umów pokaz DEMO SmartKSeF