Awaria KSeF nie taka straszna? Co zrobić gdy Krajowy System e-Faktur jest niedostępny.

Udostępnij swoim znajomym:

Od 1 lutego 2026 roku wejdzie w życie obowiązek stosowania ustrukturyzowanych faktur w obrocie B2B. Aby wystawić fakturę, wszyscy przedsiębiorcy będą musieli generować dokumenty w formacie XML, zgodnym ze strukturą logiczną e-faktury i rejestrować je za pośrednictwem Krajowego Systemu eFaktur (KSeF).

Sposób postępowania w przypadku awarii KSeF

Jednak co zrobić, gdy system KSeF ulegnie awarii lub stanie się niedostępny? W takim przypadku podatnik może wystawić fakturę w tradycyjnej postaci papierowej lub elektronicznej (pdf). W nowelizacji ustawy o VAT z 16.06.2023 istnieją określone zasady dalszego postępowania:

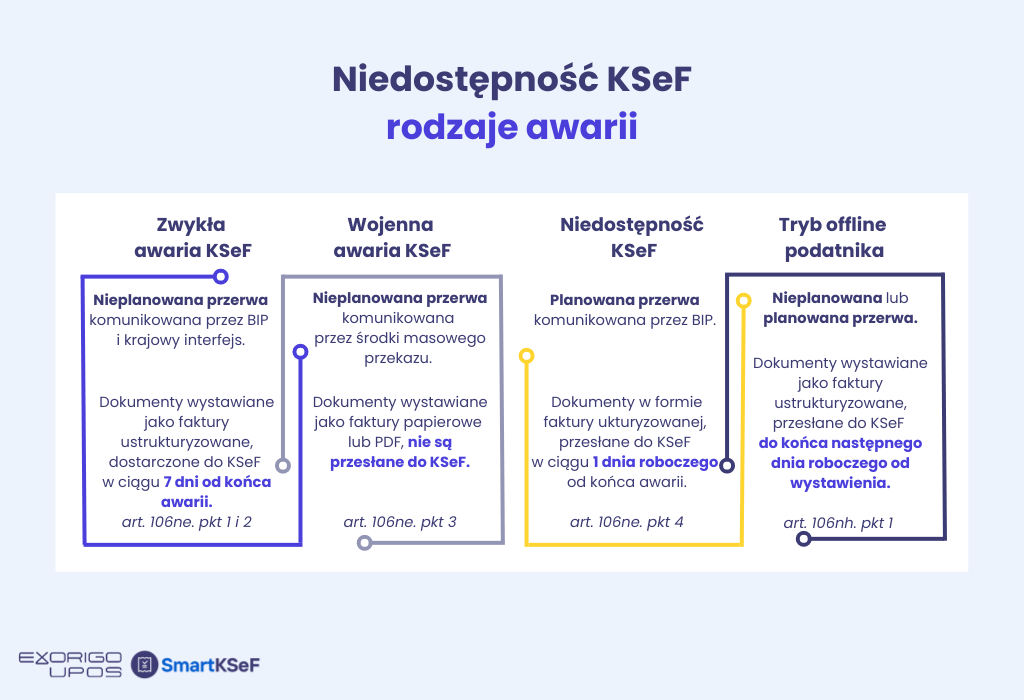

- W przypadku awarii KSeF (art. 106ne. pkt 1 i 2, domyślnie nieplanowana przerwa np. awaria infrastruktury, zakłócenia sieci MF, atak hakerski, błąd aplikacji KSeF, publikowanej w Biuletynie Informacji Publicznej oraz w dedykowanym interfejsie MF), podatnik ma 7 dni roboczych od zakończenia awarii, aby dostarczyć fakturę do KSeF.

- Jeśli KSeF jest niedostępny (art. 106ne. pkt 4, domyślnie planowana przerwa np. przerwa administracyjna lub aktualizacja systemu, publikowana w Biuletynie Informacji Publicznej), podatnik musi dostarczyć fakturę w ciągu 1 dnia roboczego po przywróceniu dostępu do KSeF.

- Jeśli problem techniczny wystąpił po stronie podatnika, tzw. tryb offline (art. 106nh. pkt 1. np. błąd komunikacji z KSeF), podatnik ma 1 dzień roboczy od wystawienia faktury poza KSeF, aby dostarczyć fakturę do KSeF.

- W przypadku sytuacji kryzysowych, typu wojna, kiedy nie działają systemy MF (art. 106ne. pkt 3, komunikowana w środkach masowego przekazu), podatnik ma prawo wystawić fakturę poza KSeF bez konieczności późniejszego rejestrowania jej w KSeF.

Reasumując: poza sytuacjami skrajnymi typu wojna, faktury muszą finalnie trafić do KSeF w ustawowym terminie, choć postać papierowa czy elektroniczna np. pdf przekazana nabywcy jest w tym przypadku pełnoprawną formą faktury.

Powyższe zasady obowiązują dla wszystkich rodzajów faktur, w tym faktur korygujących. Z zastrzeżeniem, że fakturę źródłową wystawioną w okresie awarii KSeF można skorygować dopiero po nadaniu jej numeru KSeF.

Informacje o awariach i niedostępności KSeF

Ministerstwo Finansów jest zobowiązane informować podatników o awariach i dostępności KSeF oraz ich zakończeniu za pomocą komunikatów w Biuletynie Informacji Publicznej, a w przypadku awarii także poprzez planowane, dedykowane API.

Jeśli podatnik nie może wystawić faktury w KSeF z powodu awarii lub niedostępności, może to zrobić poza KSeF, w formie wizualizacji faktury ustrukturyzowanej (wydruk papierowy lub format elektroniczny, np. pdf), która musi spełniać określone wymagania, takie jak kod weryfikujący (kod QR pozwalający na sprawdzenie integralności faktury). Kod weryfikujący zawiera m.in. hash / skrót kryptograficzny pliku XML faktury ustrukturyzowanej, stąd aby wygenerować wydruk lub fakturę w postaci pdf należy zapamiętać utworzony plik XML, gdyż jeśli przy przesyłaniu faktury do KSeF po zakończeniu niedostępności lub awarii KSeF zostanie zmieniony choć jeden znak (np. data wygenerowania pliku), to skrót kryptograficzny z pliku pobranego z KSeF nie będzie zgadzał się ze skrótem kryptograficznym na wydruku faktury/pdf.

W przypadku awarii lub niedostępności KSeF, tradycyjne faktury mają taką samą moc prawną co e-faktury, ale nie zwalnia to podatnika z obowiązku dostarczenia faktury do KSeF w ustawowym terminie (odpowiednio 7 i 1 dzień roboczy). Na takie postępowanie powinny być także przygotowane systemy zakupowe nabywcy – z jednej strony wydruk papierowy czy też plik pdf faktury wystawionej podczas awarii KSeF może dotrzeć do systemu wcześniej niż pobranie faktury z KSeF. Wówczas po zaksięgowaniu faktury papierowej/pdf nie należy już księgować faktury pobranej z KSeF, ze względu na to, i to skutkowałoby podwójnym księgowaniem. W praktyce może wystąpić także scenariusz odwrotny gdy awaria lub niedostępność KSeF była krótkotrwała, wystawca wystawił fakturę papierową ale zanim dotarła do nabywcy została już wystawiona w KSeF, pobrana z KSeF przez kontrahenta oraz zaksięgowana. Dobrą praktyką jest oznaczanie faktury wystawionej w okresie awarii lub niedostępności specjalnym znacznikiem, który będzie ułatwiał nabywcy prawidłowe postępowanie w przypadku procesowania faktur z różnych źródeł.

Informacje dotyczące aktualności KSeF można śledzić na stronie Ministerstwa Finansów: https://www.gov.pl/web/kas/komunikaty.

Sprawdź, jak działa narzędzie SmartKSeF!

Czytaj więcej:

Jak przygotować firmę do wejścia KSeF – obejrzyj webinar.

21 kroków przy planowaniu wdrożenia KSeF.

Przejdź do strony https://www.exorigo-upos.pl/smartksef/

Przejdź do strony https://www.exorigo-upos.pl/smartksef/